Rebríčky monitorovaných cien bez úprav sú pre reálny svet nepoužiteľné. Tento skromný status nemá za cieľ do detailov spočítať a odhadnúť presné výdavky do médiatypov veľkého počtu zadávateľov.

Mám za cieľ poukázať, že neexistuje jeden ideálny pomer hlavných troch média typov a to ani v rámci jednej kategórie – segmentu zadávateľov. Zobral som hrubý monitoring za posledných niekoľko štvrťrokov v troch silných segmentoch po troch značkách. A zameral som sa na tri hlavné monitorované mediatypy. OOH s kinoreklamou je oproti TV, rádia a tlači zanedbateľná. Online je tak extrémne fragmentovaný, že je ho nemožné relevantne odsledovať.

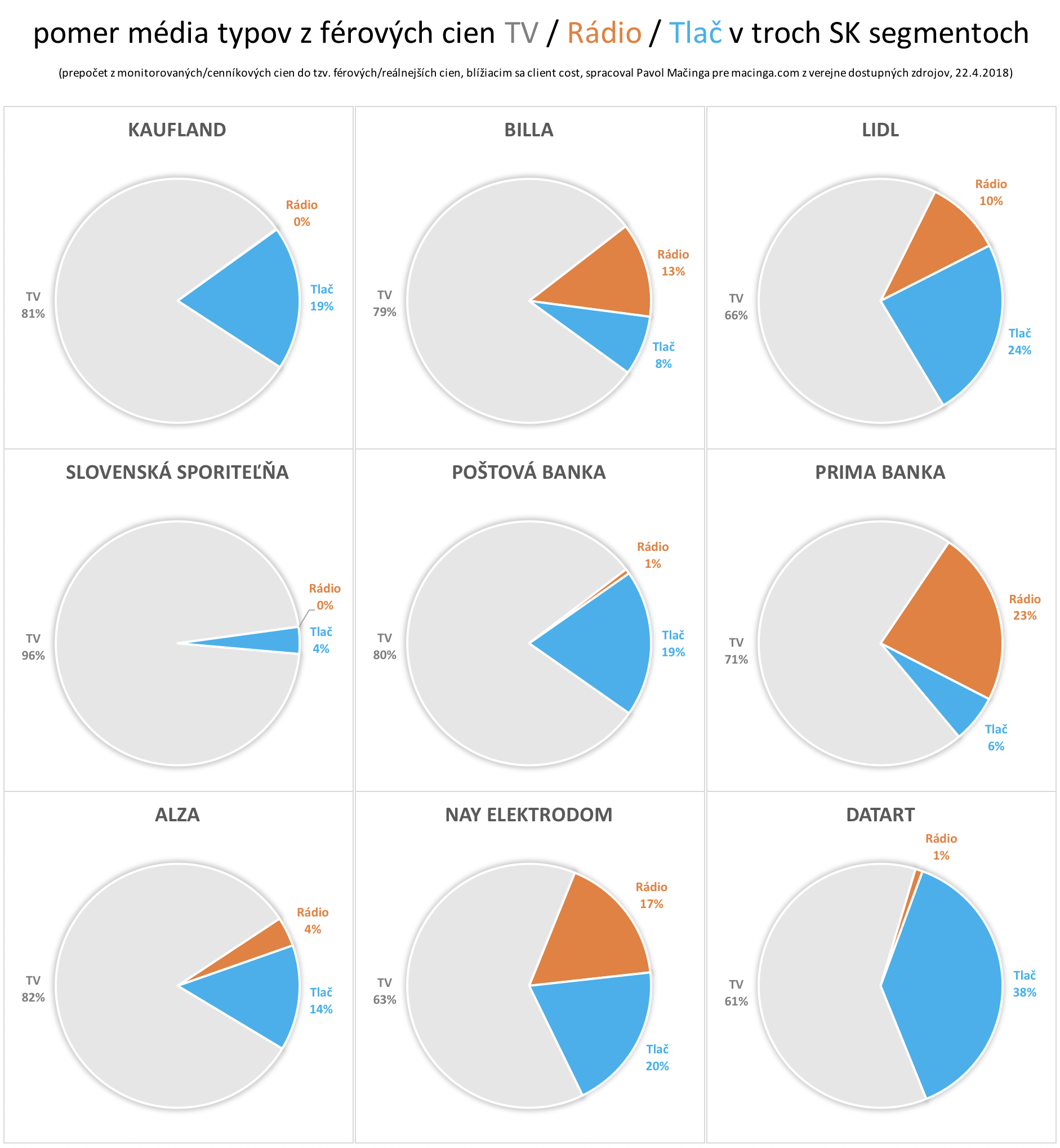

MALOOBCHOD

Tri veľké reťazce s troma odlišnými prístupmi:

- Kaufland použije 1/4 objemu TV do tlače a 0% do rádia.

- Billa požije 1/4 objemu TV do tlače a rádia spolu, s prevahou rádia nad tlačou.

- Lidl požije 1/2(!) objemu TV do tlače a rádia spolu, s prevahou tlače nad rádiom.

BANKY

Tri banky, opäť s troma odlišnými prístupmi:

- Slovenská sporiteľňa použije len 1/25(5%) objemu TV do tlače a 0% do rádia.

- Poštová banka požije 1/4 objemu TV do tlače a rádia spolu, s drvivou prevahou tlače nad rádiom.

- Prima banka požije 2/5 objemu TV do tlače a rádia spolu, so štvornásobnou prevahou rádia nad tlačou.